Skąd te pieniądze? Dexcom podaje dwa główne źródła. USA to wciąż największy rynek – wzrost przychodów o 15% w skali roku. Jednak prawdziwym motorem napędowym okazuje się ekspansja międzynarodowa. Przychody zagraniczne wzrosły o 18% w IV kwartale 2025. W porównaniu do 2015 roku, kiedy międzynarodowe przychody Dexcom wynosiły około 50 milionów dolarów, a aktywnych użytkowników było około 30 tysięcy, obecnie te liczby są nieporównywalnie większe.

Co ciekawe: Firma bije własne prognozy. W styczniu 2026 podniosła oczekiwania na cały rok, a finalny wynik 4,662 miliarda dolarów okazał się lepszy niż planowano.

Jak Dexcom zamierza utrzymać wzrost? Plan na 2030 i nowe produkty

W Investory Day 2026 firma przedstawiła długoterminową strategię. Zakładają utrzymanie dwunastoprocentowego wzrostu przychodów rok do roku aż do 2030 roku (a to tylko "base case", jak zaznaczają w prezentacji). Kluczowym elementem tej strategii jest zdecydowany atak na rynek cukrzycy typu 2.

W jakie konkretnie produkty Dexcom inwestuje, by to osiągnąć?

Stelo: To pierwszy dostępny bez recepty (OTC) biosensor glukozy w USA, który kosztuje 99 dolarów za pakiet dwóch sensorów (miesięczna subskrypcja 89 dolarów). Jest skierowany do osób z cukrzycą typu 2, które nie stosują insuliny. Generuje niższy przychód na użytkownika, ale otwiera przed firmą nowy, olbrzymi rynek.

G8: Dexcom G8, którego premiera planowana jest na przełom 2027 i 2028 roku, ma być nawet o połowę mniejszy od G7 i - co kluczowe z perspektywy finansowej - znacznie tańszy w produkcji.

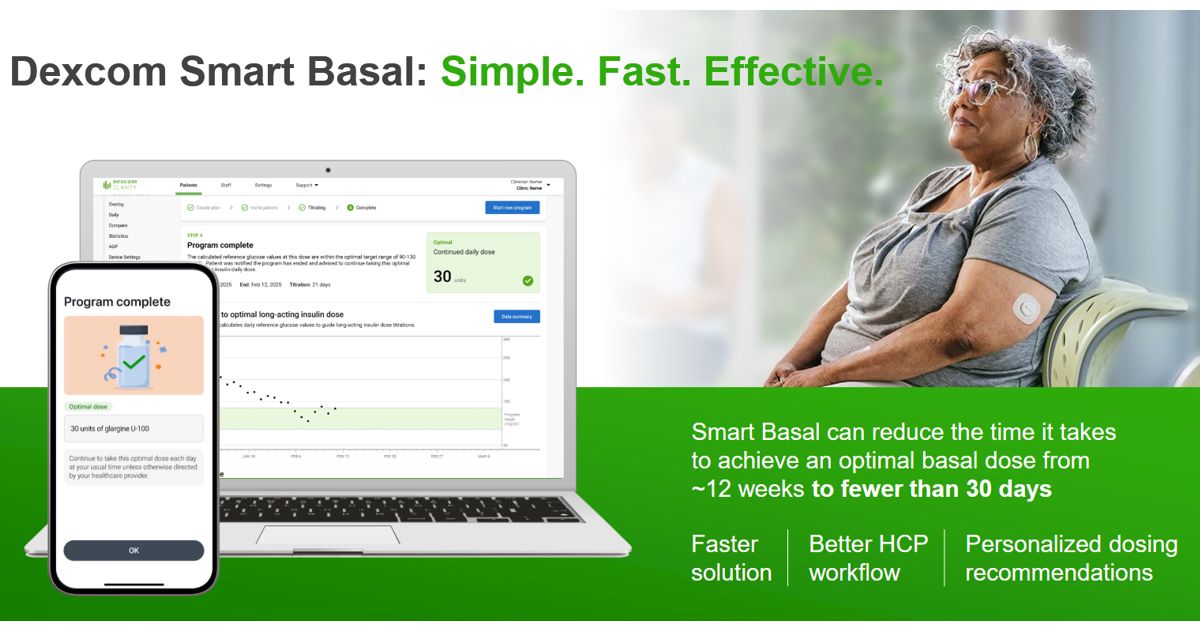

Smart Basal: To optymalizator dawkowania insuliny bazowej, zintegrowany z CGM, przeznaczony dla pacjentów z cukrzycą typu 2, który otrzymał zgodę FDA już w 2025 roku. Wprowadzenie na rynek tych innowacji w segmencie cukrzycy typu 2 ma być jednym z głównych motorów wzrostu.

Rentowność: grube marże, ale jest jeden haczyk

Sam przychód to nie wszystko. Dexcom chwali się, że jest "trwałą firmą o dwucyfrowym wzroście przychodów i przepływów pieniężnych". I faktycznie, marże są imponujące. Firma prognozuje na 2026 rok marżę zysku brutto (non-GAAP) na poziomie 63-64% oraz marżę zysku operacyjnego (non-GAAP) na poziomie 22-23%.

Oznacza to, że z każdego dolara przychodu firma zatrzymuje dla siebie ponad 60 centów po odliczeniu bezpośrednich kosztów wytworzenia produktu. To pokazuje, jak opłacalny jest to biznes - i jak duża jest presja cenowa na firmę, aby te marże utrzymać.

Haczyk dla pacjenta jest oczywisty: Dexcom osiąga tak wysokie marże, bo jego produkty są drogie. Większość pieniędzy pochodzi od systemów ubezpieczeń zdrowotnych (jak Medicare), które za nie płacą. Gdyby nagle zabrakło refundacji, cały model biznesowy Dexcom stanąłby pod znakiem zapytania. Dlatego dla inwestorów Dexcom tak kluczowa jest ekspansja "covered lives", czyli osób objętych refundacją.

Ukryte koszty: gigantyczne wydatki na sądy z Abbottem

W raporcie finansowym Dexcomu znajdziemy też wpisy, które wiele mówią o realiach rynku CGM. Firma prowadzi zaciekły spór patentowy z Abbottem (producentem FreeStyle Libre). W 2025 roku wydatki na spory patentowe (w tym proces z Abbottem) wyniosły "zaledwie" 0,4 miliona dolarów, ale jeszcze rok wcześniej, w 2024, było to aż 86,7 miliona dolarów.

To gigantyczne pieniądze. Takie kwoty pokazują, że walka o dominację na rynku CGM toczy się nie tylko w gabinetach lekarskich i aptekach, ale przede wszystkim w sądach. Ostatecznie, pośrednim kosztem tych procesów może być spowolnienie innowacji lub wyższe ceny dla klientów.

Ile naprawdę kosztuje Dexcom? Ceny w USA i w Polsce

Zastanówmy się, jak te wielkie korporacyjne liczby przekładają się na rzeczywistość pacjenta. Ile kosztuje użytkowanie Dexcom G7 w Polsce? Pełnopłatny sensor działa 10 dni i kosztuje 250 zł. Miesięczny koszt za trzy sensory to około 750 zł. Przy refundacji NFZ (70% dopłaty) dopłata pacjenta zaczyna się od około 75 zł za sensor, co przy trzech daje około 225 zł miesięcznie.

Porównajmy to z cenami w USA. Dexcom G7 bez ubezpieczenia kosztuje około 350-400 dolarów miesięcznie (~350-400 zł? Nie, to są dolary, czyli nawet 1400-1600 zł miesięcznie). Dla amerykańskiego pacjenta bez dobrego ubezpieczenia to wydatek rzędu 4.200-4.800 dolarów rocznie. W USA istnieją programy pomocowe, które mogą obniżyć tę kwotę do około 75 dolarów miesięcznie.

A Stelo? System dostępny bez recepty kosztuje 99 dolarów za dwa sensory (30 dni) lub 89 dolarów w subskrypcji miesięcznej. To wyraźnie tańsza opcja, kierowana do mniej zamożnych pacjentów z cukrzycą typu 2.

Zestawmy te dane w jednym miejscu, by lepiej zobaczyć skalę różnic.

Tabela 1. Porównanie kosztów CGM - Dexcom w Polsce i USA (dane z 2026 r.)

Urządzenie / Opcja | Polska (cena dla pacjenta) | USA (cena dla pacjenta) |

|---|---|---|

Dexcom G7 (pełnopłatny) | 750 zł / miesiąc (3 sensory) | ~350-400 USD / miesiąc (~1400-1600 zł) |

Dexcom G7 (z refundacją / ubezpieczeniem) | od ~75 zł / sensor (70% dopłaty NFZ) | od ~75 USD / miesiąc (z programami pomocowymi) |

Dexcom Stelo (bez recepty) | (brak oficjalnej dystrybucji w Polsce) | ~89-99 USD / miesiąc (2 sensory / 30 dni) |

Gigantyczny rynek: cukrzyca kosztuje Amerykę ponad 400 miliardów dolarów rocznie

Dexcom nie działa w próżni. Cały biznes CGM napędzany jest przez ogromne wydatki na leczenie cukrzycy. W USA całkowity roczny koszt cukrzycy wynosi około 412 miliardów dolarów, z czego 307 miliardów to bezpośrednie wydatki medyczne, a 106 miliardów to koszty pośrednie (np. utrata produktywności).

Dla pojedynczego pacjenta w USA oznacza to średni roczny wydatek rzędu 19 736 dolarów, z czego około 12 022 dolary są bezpośrednio związane z samą cukrzycą. To właśnie z tej puli pieniędzy Dexcom i inne firmy CGM próbują wygospodarować dla siebie jak największy kawałek tortu, argumentując, że ich urządzenia pomagają uniknąć znacznie droższych powikłań.

Dla porównania, w Polsce dane są równie alarmujące: NFZ wydaje na leczenie cukrzycy i jej powikłań około 4,5 miliarda złotych rocznie, a leczenie jednego pacjenta z cukrzycą jest o 82,5% droższe niż osoby bez tej choroby. Wysokość zasiłku pielęgnacyjnego dla osób z cukrzycą wynosi 215,84 zł miesięcznie.

Portfel Dexcom: gotówka na walkę i odkup akcji

Na koniec 2025 roku Dexcom dysponował potężną gotówką. Firma ogłosiła program odkupu własnych akcji o wartości 1 miliarda dolarów na 2026 rok. To sygnał dla rynku, że spółka uważa swoje akcje za niedowartościowane, ale też ogromna kumulacja kapitału, który mógłby - zdaniem niektórych - zostać przeznaczony na obniżkę cen dla pacjentów lub większe inwestycje w badania i rozwój.

Firma planuje przeznaczać co najmniej 50% rocznego wolnego przepływu gotówki (free cash flow) na odkup akcji w długoterminowej perspektywie. To wyraźny sygnał: Dexcom koncentruje się na pomnażaniu wartości dla akcjonariuszy.

Czy Dexcom to firma dla pacjentów czy dla inwestorów?

Podsumowując analizę finansową, widzę Dexcom jako firmę doskonale zarządzaną, z jasną strategią i imponującymi wynikami. Dla inwestora to wręcz wymarzona spółka – dwucyfrowy wzrost, grube marże, wojowniczy plan odkupu akcji i perspektywiczny pipeline produktów. Zarząd wie, co robi. Mają plan, jak zdobyć rynek cukrzycy typu 2, i gotówkę, by go zrealizować.

Tylko że ja, jako pacjent, nie jestem inwestorem. I z tej perspektywy te wszystkie liczby budzą we mnie pewien niepokój.

Czy walka o "covered lives" to walka o pacjentów czy o pieniądze? Dexcom z pasją opowiada o poszerzaniu dostępu do CGM poprzez "access expansion". To brzmi dobrze. Ale w praktyce chodzi o to, by jak najwięcej systemów ubezpieczeń zdrowotnych (jak Medicare) zgodziło się płacić za ich produkt. Nie chodzi o obniżkę ceny dla pacjenta, tylko o znalezienie kogoś, kto za nią zapłaci.

Gdzie jest ta tańsza wersja? W prezentacji zachwalają przyszłego G8, który będzie "lower cost to make". Świetnie! Tylko czy te oszczędności kiedykolwiek trafią do kieszeni pacjenta? Dexcom nie ma żadnej presji, żeby obniżać ceny. W segmencie premium (G7) nie ma realnej konkurencji cenowej, a w segmencie niższym (Stelo) sami ustalili cenę na 99 dolarów. Dexcom wie, że dla kogoś, kto potrzebuje CGM, nie ma alternatywy. Albo zapłaci, albo zrezygnuje.

Rekordowe zyski a realia pacjenta w Polsce. W 2025 roku Dexcom zarobił na czysto ponad 800 milionów dolarów. To kapitał, który pozwala im odkupować akcje za miliard. W tym samym czasie polski pacjent płaci 250 zł za sensor (lub 75 zł z 70% refundacją, która i tak jest ograniczona). Zasiłek pielęgnacyjny dla cukrzyka w Polsce to nieco ponad 200 zł. To często mniej niż miesięczny koszt samego sensora z refudacją, nie mówiąc już o insulinie, pompach i innych wydatkach.

Moja opinia: Dexcom to finansowa maszyna, która działa perfekcyjnie. Nie można im odmówić skuteczności. Ale jako pacjenci nie możemy dać się oślepić tym świetnym wynikom giełdowym. Póki co, to głównie akcjonariusze cieszą się z owoców tej spółki. Pacjenci dostają dostęp, tak, ale często jest to dostęp do bardzo drogiego produktu, za który ktoś inny musi zapłacić. Prawdziwym testem dla Dexcom w najbliższych latach nie będzie kolejny rekordowy kwartał, ale to, czy - mając już potężną pozycję rynkową i ogromne zyski - zdecydują się realnie obniżyć ceny lub znacząco zwiększyć dostępność dla tych, których nie stać.

Źródło: Prezentacja Dexcom Investor Day 2026 (maj 2026)